商務(wù)部發(fā)布《中國零售行業(yè)發(fā)展報告(2016/2017年)》

零售行業(yè)今年備受關(guān)注。商務(wù)部繼首次發(fā)布中國購物中心發(fā)展指數(shù)和中國便利店景氣指數(shù),7月3日再次推出《中國零售行業(yè)發(fā)展報告(2016/2017年)》,截至2016年底我國零售業(yè)經(jīng)營單位共有1811.91萬個,同比增長5.2%。

全年商品零售額近29.7萬億元,同比增長10.4%。2016年下半年以來,大型零售企業(yè)銷售情況明顯好轉(zhuǎn),實體零售出現(xiàn)結(jié)構(gòu)性回暖跡象。但在結(jié)構(gòu)性回暖的同時,各個業(yè)態(tài)也呈現(xiàn)不同情況。

便利店

高增長下的成本高壓

早在此前的中國便利店景氣指數(shù)當(dāng)中,便利店就以高出榮枯線22.2的數(shù)據(jù)優(yōu)勢展現(xiàn)了良好的發(fā)展勢頭。中國便利店景氣指數(shù)是按照行業(yè)、門店、城市等多個維度,從銷售額、門店數(shù)、營商環(huán)境等多方面交叉分析得出的結(jié)果。

2017年一季度便利店總體景氣指數(shù)為72.2,高出榮枯線22.2,體現(xiàn)出便利店從業(yè)者在2017年開局之年對便利店行業(yè)的發(fā)展趨勢保持較為樂觀的態(tài)度。

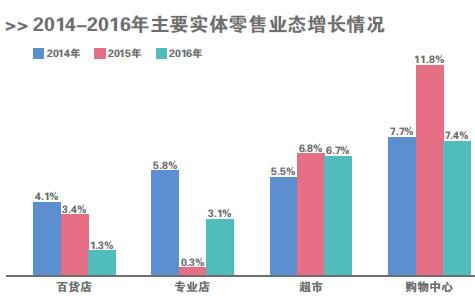

縱觀2016年,中國便利店行業(yè)的門店總數(shù)同比增長9%,銷售規(guī)模同比增長13%,門店數(shù)量與銷售規(guī)模保持著較高的增長速度。在《中國零售行業(yè)發(fā)展報告(2016/2017年)》中,2016年便利店的銷售額增長速度最快,增速為7.7%。

值得注意的是,盡管便利店被看做是零售業(yè)中發(fā)展勢頭最好的業(yè)態(tài),便利店行業(yè)也有自身的難言之隱。企業(yè)自身維持運轉(zhuǎn)的總體費用和主營業(yè)務(wù)成本是不少便利店行業(yè)管理者擔(dān)憂的方面。

便利店行業(yè)目前保持著較高的增長速度,發(fā)展過程中避免不了會出現(xiàn)一些靠粗放型擴張圈地開張的一些門店,而經(jīng)營業(yè)績差、效率低下等問題將逐漸顯現(xiàn),便利店管理者必須主動進行調(diào)整,從而減少成本支出,緩解壓力。

此外,也有一批非專業(yè)者入局。2017年4月,京東集團“百萬便利店計劃”出爐,預(yù)計未來五年將在全國開設(shè)超過100萬家京東便利店。盡管淘寶、京東的便利店在專業(yè)的便利店業(yè)內(nèi)人士看來并非標(biāo)準(zhǔn)的便利店,但無疑在社區(qū)商業(yè)的范圍內(nèi)也將構(gòu)成新的競爭勢力。

超市

飽和市場的變革者

盡管在銷售額增速上略遜于便利店,但在近年來的市場表現(xiàn)中,超市無疑是積極的變革者,尤以巨頭為甚。

在新近的消息當(dāng)中,家樂福Easy便利店正式走出上海落地?zé)o錫,永輝超市的超級物種即將落地,沃爾瑪、永輝超市與京東合作等。在超市當(dāng)中,包括物美開發(fā)的多點等,線上線下企業(yè)頻繁互動,在技術(shù)層面越來越多地嘗試新的技術(shù)手段。

如數(shù)據(jù)獲取的方式,根據(jù)報告,我國傳統(tǒng)零售企業(yè)收集數(shù)據(jù)的方式較為單一,主要是pos機數(shù)據(jù)和歷史交易數(shù)據(jù),但諸如沃爾瑪則在手推車上追加跟蹤器,根據(jù)推車路徑改進貨架擺放等。

智能高效供應(yīng)鏈體系的建設(shè)也是超市領(lǐng)域巨頭共同的探索方向。根據(jù)報告,永輝、步步高、大潤發(fā)均與全球優(yōu)質(zhì)源頭合作,加快基地建設(shè)和產(chǎn)端戰(zhàn)略合作。

由此也帶來了業(yè)績上的上浮。數(shù)據(jù)顯示,大商集團通過收購澳大利亞格林巖石牧場、德國城堡釀酒廠等上游生產(chǎn)商,引進大量國內(nèi)稀缺的特色化商品資源,年利潤較上年大幅提升了52.3個百分點。

但報告指出,從商業(yè)網(wǎng)點的業(yè)態(tài)結(jié)構(gòu)來看,超級市場飽和,據(jù)不完全統(tǒng)計,2016年大型超市業(yè)態(tài)關(guān)閉129家門店。倒是“最后一公里”的社區(qū)商業(yè)仍處于初級階段,對比國際市場的數(shù)據(jù),還有較大空間。

百貨店

增速掉隊的老大哥

在商務(wù)部此次發(fā)布的《中國零售行業(yè)發(fā)展報告(2016/2017年)》當(dāng)中,百貨店是列出的幾個增速墊底業(yè)態(tài)中的一個。

根據(jù)商務(wù)部重點流通企業(yè)監(jiān)測數(shù)據(jù),2016年便利店、購物中心、超市銷售額增長較快,增速分別是7.7%、7.4%和6.7%,專業(yè)店、百貨店銷售額增長較慢,增速分別為3.1%和1.3%。此外,百貨店增速較上年下降2.1個百分點。

相較于超市在摸索當(dāng)中對模式的積極探索,百貨業(yè)增速遭詬病的原因也多是模式。報告指出,在我國傳統(tǒng)零售業(yè)中,仍有部分企業(yè)將入場費、聯(lián)營扣點作為其主要利潤來源。

零售商引廠進店、出租柜臺、不掌握產(chǎn)品終端、不參與銷售過程、不直接服務(wù)顧客,僅在品牌上提供收銀和物業(yè)管理等商業(yè)服務(wù),自助經(jīng)營功能衰退,市場敏感度低,是當(dāng)前零售業(yè)經(jīng)營轉(zhuǎn)型、業(yè)態(tài)升級緩慢的癥結(jié)之一。而這種經(jīng)營模式,正是傳統(tǒng)百貨業(yè)主要的經(jīng)營模式。

此外,百貨店、超市、購物中心共有的問題是同質(zhì)化嚴(yán)重,其中百貨業(yè)約有87%的商品雷同。同質(zhì)化必然導(dǎo)致過度的價格競爭,零售企業(yè)微利經(jīng)營甚至是無利經(jīng)營。百貨業(yè)主要的服飾鞋帽商品的層層代理銷售模式也缺乏競爭力。報告指出,層層代理制是傳統(tǒng)零售行業(yè)常用的銷售模式,層層加價導(dǎo)致產(chǎn)品價格虛高,缺乏市場競爭力。

對于百貨業(yè)的發(fā)展,中購聯(lián)購物中心發(fā)展委員會主任郭增利指出,傳統(tǒng)百貨店的角色相當(dāng)于將庫存風(fēng)險轉(zhuǎn)給了供應(yīng)商、將價格風(fēng)險轉(zhuǎn)給了消費者、將物業(yè)風(fēng)險轉(zhuǎn)給了業(yè)主,但在如今消費升級加快的環(huán)境下,這種角色的競爭力不足。百貨店事實上應(yīng)該朝著雙中心的方向轉(zhuǎn)型,一方面服務(wù)消費者,另一方面服務(wù)品牌商。